La ampliación del año 2014 permitió corregir

aspectos del marco original, no limitándose a la fiabilidad de la información

financiera sino que debía darse cavidad a todo tipo de información. Se

consideró oportuno señalar que los objetivos fueran operativos, de Reporting o

de cumplimiento operativo.

ANTECEDENTES COSO III

En 1992

En el 2013

En mayo de 2013 se ha

publicado la tercera versión COSO III. Las novedades que introducirá este Marco

Integrado de Gestión de Riesgos son:

·

Mejora de la agilidad de

los sistemas de gestión de riesgos para adaptarse a los entornos

·

Mayor confianza en la

eliminación de riesgos y consecución de objetivos

·

Mayor claridad en cuanto

a la información y comunicación.

Las

entidades registradas en la Securities and Exchange Commision (SEC) que hayan

adoptado COSO como su marco de control interno en años anteriores, deberán

llevar a cabo la transición al nuevo COSO 2013 durante el año 2014.

FACTORES COSO III

- Variación de los modelos de negocio como consecuencia de la globalización.

- Mayor necesidad de información a nivel interno debido a los entornos cambiantes.

- Incremento del número y complejidad de las normativas aplicables al mundo empresarial a nivel internacional.

- Nuevas expectativas sobre la responsabilidad y competencias de los gestores de las organizaciones.

- Incremento de las expectativas de los grupos de interés (inversores, reguladores) en la prevención y detección del fraude.

- Aumento del uso de las nuevas tecnologías, y su desarrollo constante.

- Exigencias en la fiabilidad de la información reportada.

OBJETIVOS COSO III

- Aclarar

los requerimientos del control interno.

- Permitir una mayor

cobertura de los riesgos a los que se enfrentan actualmente las organizaciones.

- Ampliar su aplicación al expandir los objetivos operativos y de emisión de informes.

- Actualizar el contexto de la aplicación del control interno a muchos cambios en las empresas y ambientes operativos.

VENTAJAS COSO III

- Globalización de mercados y operaciones.

- Cambio continuo en mayor complejidad en los

negocios.

- Mayor demanda y complejidad en leyes, reglas,

regulaciones y estándares.

- Expectativas de competencias y

responsabilidades.

- Uso y mayor nivel de confianza en tecnologías que

evolucionan rápidamente.

- Expectativas relacionadas con prevenir,

desalentar y detectar el fraude.

CAMBIOS DEL COSO III

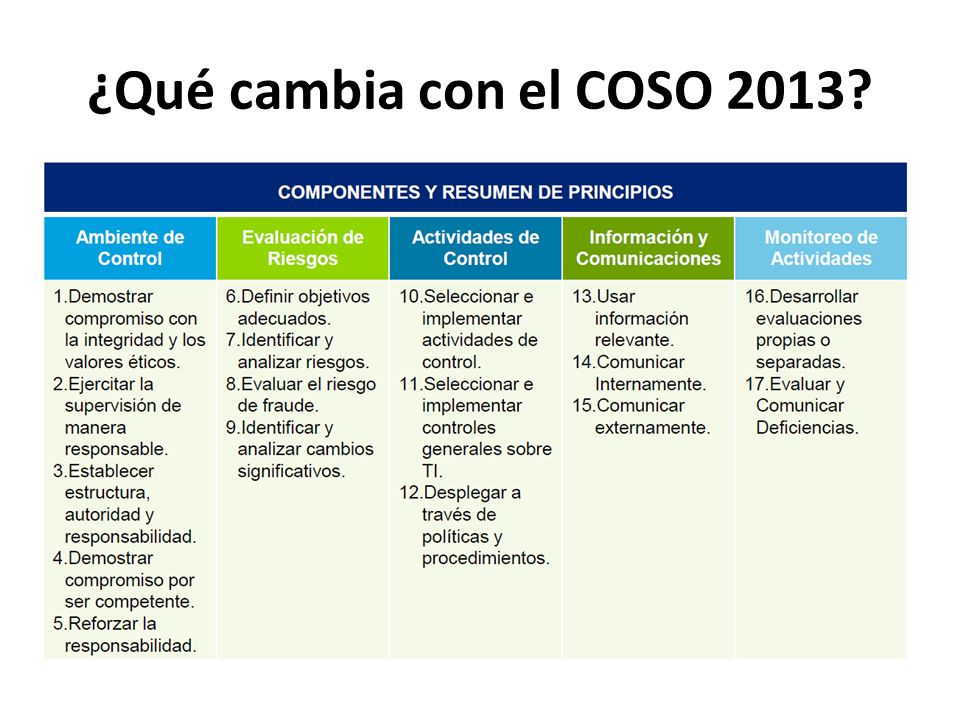

COMPONENTES Y PRINCIPIOS COSO III

Ambiente de control

- Demuestra compromiso con la

integridad y valores éticos.

- Ejerce responsabilidad de

supervisión.

- Establece estructura, autoridad y

responsabilidad.

- Demuestra compromiso para la

competencia.

- Hace cumplir con la

responsabilidad.

Evaluación de riesgo

- Especifica objetivos relevantes.

- Identifica y analiza los riesgos.

- Evalúa el riesgo de fraude.

- Identifica y analiza cambios

importantes.

Actividades de control

- Selecciona

y desarrolla actividades de control.

- Selecciona

y desarrolla controles generales sobre tecnología.

- Se

implementa a través de políticas y procedimientos.

- Usa

información relevante.

Información y comunicación

- Comunica internamente.

- Comunica externamente.

SUPERVICIÓN

- Conduce

evaluaciones continuas y/o independientes.

- Evalúa y comunica deficiencias.

Comentarios

Publicar un comentario